? ? һ���״��ИI������ּ��Ј���������

? ??���YԴ�Y�����ƣ��҇��״����a��Ҫ��ú��ԭ�ϣ��ֲ���ú�Ƽ״��ķ�ʽ��Ҳ�в�����Ȼ���Ƽ״��ͽ��tú���Ƽ״��ķ�ʽ��

? ??�҇��״����a��Ҫ�ֲ��ڃ��ɹš�ɽ�|�����ϡ�ɽ�����ӱ��Լ�����ȵأ���Ӌ�sռȫ���״����a�ܵ�2/3��

? ??�҇��״����a��I�����^�࣬Ҏģ�ձ�ƫС��������������Ŀǰ�҇��״���Iƽ���a�ܞ�12�f��/�꣬ƽ���a����6�f��/�꣬�b��ҎģС���a�������ʵͣ��ܺ���ĸߣ����a�ɱ��ߣ�ȱ����������

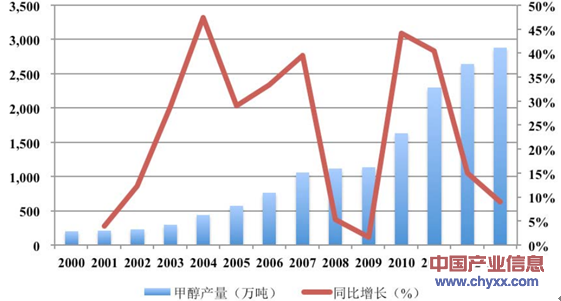

? ??�Ї��a�I��Ϣ�W�� http://www.chyxx.com���l���ġ�2014-2018���Ї��״��Ј�ȫ���{�鼰δ���lչڅ�݈�������@ʾ�����Ї������ИI�f���yӋ��2011 ��-2013 �꣬�҇���Ӌ���a�״��քe��2,294.50�f����2,640.64�f����2,878.54�f����

2000-2013���҇��״��a���߄݈D

? ? �����״��ИI�M�����Ҫ�ϵK����

? ??�҇��״����a�֞�ú�Ƽ״�����Ȼ���Ƽ״��ͽ��tú���Ƽ״����N��

? ??ú�Ƽ״�����Ҫ�ϵK�����a�b��Ҏģ�^��Ͷ�Y�^�ߣ�����һ�����Y��ډ���

? ??��Ȼ���Ƽ״�����Ҫ�ϵK������Ȼ��ԭ�σr��Ӱ푣��ɱ��^�ߣ����˱������ڳ�����Ȼ��Ĺ���������2007��11���ѽ���ֹ������Ȼ���Ƽ״��Ŀ��

? ??���tú���Ƽ״�����Ҫ�ϵK���H��������I�Ľ�̿�a���_���ИI����Ҏģ�����ʹ���tú���Ƽ״��γ�һ��Ҏģ��

? ??���Ҍ��״��ИI���w�Įa�I���ߞ飺��ʩ�ϴ�С���a���ÓQ�ȷ�ʽ�����ͳɱ�����߸�������

??�҇��״��ИI��2002���M����ٰlչ�ڣ��a�����m�ϝq��2011��-2013��ȫ���״��a���քe��2,294.50�f����2,640.46�f����2,878.54�f����2012���^2011��ͬ�����L15.08%��2013���^2012��ͬ�����L9.02%��

? ??2010�꣬�҇������״��a�����L�^�졣�S������ú�����a�I���ߵij��_���Լ��h�����ܺĘ˜�Ҫ�����ߣ����ܺġ�СҎģ�����a�܌�����̭���ܵ���Ȼ��r���^�ߵ�Ӱ푣�������Ȼ���Ƽ״���I���ܜp�a��ͣ�a�����ȼ״���Ч�a�܌��Mһ���p�٣��״��a�I������ƽ��������������İlչ�ڡ�2011����ȼ״���I�a�������ʞ�55.1%���^2010��������7%���״������ƏV���@���٣������f�ܵ��������ߵ�Ӱ������˰lչ�ٶȡ��״����҇����y�����I���е������ѻ����õ��M�㣬�״������dȼ���I��đ��ðlչ��ֱ��Ӱ푵�δ���҇��״����������ٺ����M�Y����2012���ԁ����S�����ȼ״���ϩ�N�Ŀ����Ͷ�a���������ڼ״������M��

? ??���ʅf���״���ί���ѽ�����ˡ��P�ڼ״��ИI����lչ�Ľ��h�����������½���a100�f��������ú�Ƽ״��Ŀ���½��״��Ŀ��횗l���߂䡢���g���M�����ֺ��������m�Rȫ��ͬ�r�������Ј����������ήaƷ�����ͼ״���IҪ��îaƷ�Y���{�������c�lչ�����²��ϡ���������������Դ���I����g����aƷ�������O��a50�f��������ú���״���ϩ�N�Ŀ�����ͼ״���I�ӏ��c������I�ĺ��������F������һ�w���lչ���״���I��ù��ܜp�Ź������ӏ����g���£����F�坍���a���ӏ��ИI���ɣ������������ԽM�����a���e�O���c�ИI������Ϣƽ�_���O���������a���˳��C�ƣ����F���a�ܵ�ƽ���˳�����

? ??�ġ��҇��״��ИI����ˮƽ��׃��څ�ݼ�ԭ��

? ??�҇��״����a��I����ú����Ȼ�⼰���tú���ԭ���M�мӹ����a���ڇ��H�̓r̎���^�߃rλ����Ȼ��ɱ��^�ߵĻ��������£��״����a��I�Խ��tú���ԭ���M�мӹ����a�������^��ijɱ����ݡ����������g����ú�Ƽ״�����Ȼ���Ƽ״��ijɱ���2,300-2,400Ԫ/�����ң������tú�������ǽ�����I���a��̿�ĸ��aƷ����˽�����I���ý��tú���Ƽ״��ɱ��H��1,200Ԫ/�����ҡ�

? ??2008-2009���ϰ��꣬�S���������Σ�C���w���������ӣ��Ї�������I�ܵ�ǰ��δ�еě_����2008��11���𣬇���̓r�״��M�ڔ����������Ї��״����a��I��Ҏģ�p�a����ͣ�a���״��ИI��СҎģ���a��I̎��������̝�p�Ġ�B��

? ??2009��6��24�գ��̄ղ�����Q����ԭ�a��ӡ�����������R�������������m��ɳ�ذ��������M�ڼ״��M�з��A�N�{�顣�҇��״��M���������@�½������ȼ״��r��������״����a��I������Ҋ������

? ??2010�꣬�҇��״��Ј���M85��M15�״����͇����C�������Hԭ�ͼ���Ȼ��r���������صľC��Ӱ��£��r���ȵ���q�����ʎ���°���������ʎ���У� 10���ԁ��ܵ����^���ܜp�����ȼӴ��Ӱ푣��״�������m����j�����״����a��I����ˮƽ������

? ??2012�꣬��ȩ�ИI������ԏĶ����Ƽ״����M�ܶ����ѵ����Ч���@�F�����ܵ����M�Y������Ӱ푣����y����ȩ�Ј�ή�s���״����ɵ����գ����״����͵����d�����ܵ����P������|������ǰ�������_���������a��I���������g���@�����s��

? ??2013�꣬�S���µļ״���ϩ�N�b�õ�Ͷ�a����ȩ�Ͷ����������ጷţ��״��������ٸ��ƣ��ИI����ˮƽ������ |