�������H�a�Ј�

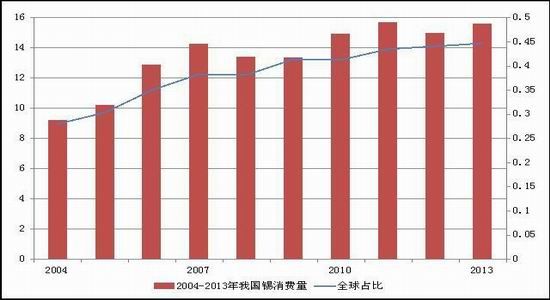

���������a�Ј�������r

����(һ)�a�V�����a

����ȫ���a�YԴ��Ҫ�ֲ����Ї���ӡ���������������������S���Ͷ��_˹�������������|�{��ֵĔ�����2013�������a���A������470�f��������5�����ҵă���ռȫ������80%���ҡ�

����Ŀǰ�Ї���ӡ���������ȫ�����������a�V���a������̩�ƽyӋ�����@ʾ��2013��ȫ���a�V�a����28.12�f���������������a�����a�V�a��ռ��ȫ�a����77%���ҡ�

����2004��2013��ȫ���a�V�a��(�f��)

����������Դ�����H�a�I�f��

����2013��ȫ���a�V��Ҫ���a���a���ֲ�

����������Դ����̩��

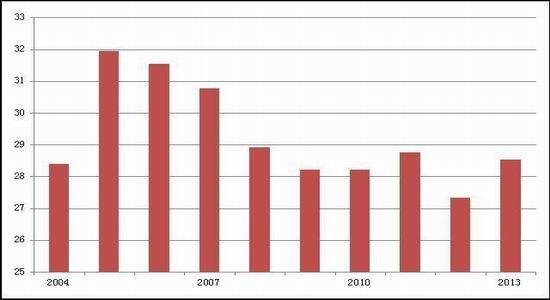

����(��)���a�����a

����2013�꣬ȫ���a�a����34.08�f����ǰ��λ���a���քe���Ї���ӡ�����������R��������������̩�������У��R��������̩���a�YԴ�ѻ����ݽߣ����a���a��ԭ����Ҫ��ه�M�ھ��V�ʹ��a��

����2004��2013��ȫ���a�a��(�f��)

����������Դ�����H�a�I�f��

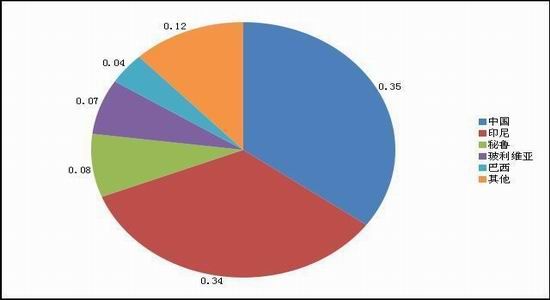

����2013��ȫ���a��Ҫ���a���a���ֲ�

����������Դ�����H�a�I�f��

���������a�Ј�������r

���������a�����M��Ҫ�������Ї����������ձ������W���@Щ���ҽ����ľ����c��ֱ��Ӱ��a�Ј������M���������H�a�I�f���ĽyӋ��2013��ȫ���a���M����34.83�f�����Ї��a���M����15.60�f����ռȫ����؞�44.8%���W�����M����5.64�f����ռȫ����؞�16.2%�����y���a���M����ձ���������Щ�����M�����m�»���2013���a���Mȫ����ؾ���8%���ҡ�

����2004-2013��ȫ���a���M��(�f��)

����������Դ�����H�a�I�f��

�����ġ��a���Q��

�������a��Ҫ�M�ڇ����������ձ������m���¼��¡������n���Ƚ����l�_���ң��@Щ�����M����ռȫ���M������60%��

�������a���ڇ���Ҫ���a�YԴ�S���ć��ң�����ӡ�ᡢ�R���������������������a������ռȫ��������50%��

���������a�Ј�

����һ���a�Ј�������r

����(һ)�҇��a�a����r

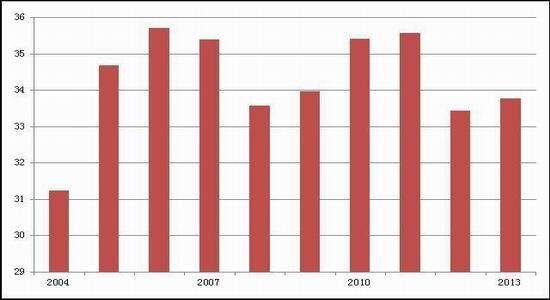

����1���a�V�����a

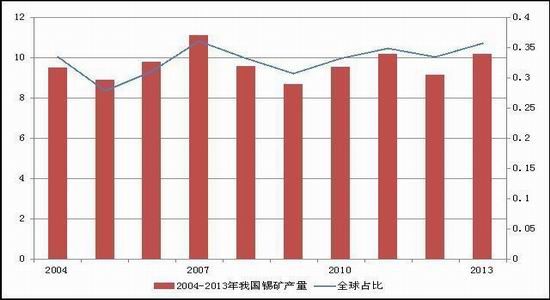

�����Ї��a�Vɽ��Ҫ�����ڏV�������ϡ����ϡ����������ɹŵ�ʡ�^���YԴ���ж��^�ߣ�Ŀǰ���҇����γ������ς��f���V����S��ƽ���Ǹɵ��a�V���I���ء�2013���҇��a���V�a��(���a������)��s��10.21�f����ռȫ��a����36%���ҡ�

����2004��2013���҇��a�V�a��(�f��)�Լ�ȫ��ռ��

����������Դ�����H�a�I�f��

����2�����a�����a

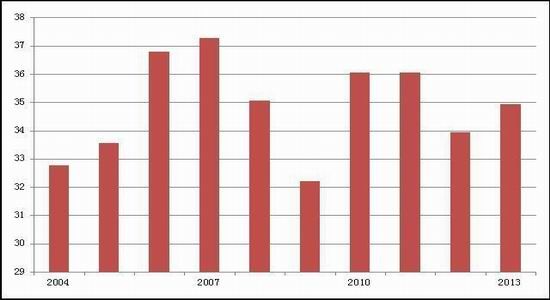

�����҇����a�a����2004��11.24�f�����L��2013��15.81�f����������ٞ�3.9%��2013�꣬ȫ���a�a����34.08�f�����҇�ռ�ȼs��33%��

����2004~2013���҇����a�a��(�f��)�Լ�ȫ��ռ��

����������Դ�����H�a�I�f��

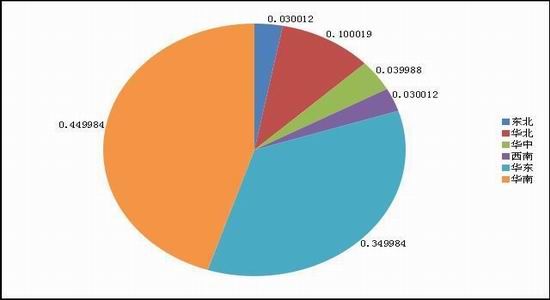

����(��)�҇����a�a���ֲ�

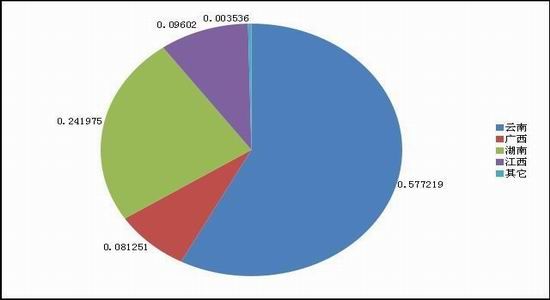

�����Ї��aұ���a�ܺ����a��Ҫ�������YԴ�S���ĵ^�������ϡ��V�������Ϻͽ�����2013��ȫ���ľ��a�a����15.81�f�����������ϡ��V�������ϡ������a���sռȫ���a����99%��

����2013���҇����a��ʡ�Юa��ռ��

����������Դ���Ї���ɫ���ٹ��I�f��

���������a�Ј�������r

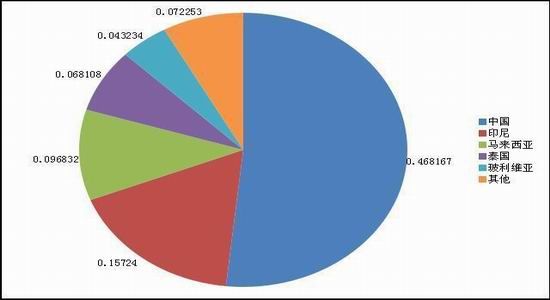

����(һ) �҇��a���M��r

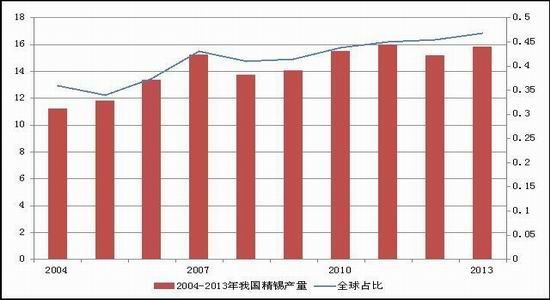

�����҇��a���M����2004��9.21�f�����L��2013��15.60�f����������ٞ�6.0%��2013��ȫ���a���M��ռȫ�������44.8%��

����2004-2013���҇��a���M��(�f��)�Լ�ȫ��ռ��

����������Դ�����H�a�I�f��

����(��)���^�a���M�ֲ���r

���������M�^��������A�����҇������a���M�^��ռ�ȸ��_45%���A�|���A��Ҳ�DZ��^��Ҫ�����M�^��ռ�ȷքe��35%��10%��

����2013���҇��a�ֵ^���Mռ��

����������Դ����̩��

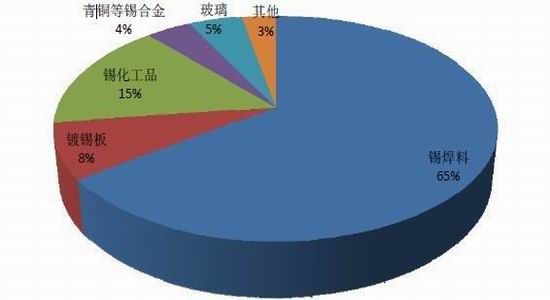

����(��)�a�������ИI��r

�����Ї����a���M��Ҫ�����ں��ϡ��a�������R���F�Լ��a�Ͻ�(�S�~�����~)�Լ������������I�����^ȥ10�����У��a�K�����M�ИI�İlչ�dz�Ѹ�٣����У������Ϣ�a�I���I(�a����)����ֵ������L�ʸ��_28.51%���R���F�a��������L16.94%�����������a��������L12.53%���@Щ�ИI�Ĵ����lչ�������҇��a���M�Ŀ������L��

�����Ї��a���M�Y���D

����������Դ����̩��

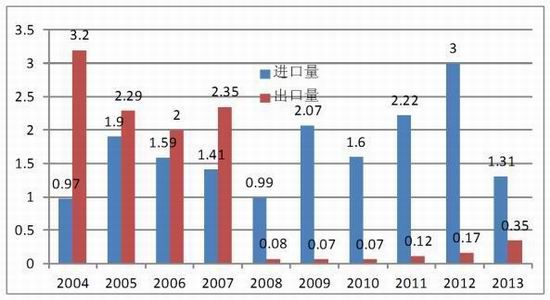

�����������a�M������r

�����҇����������ľ��a���ڇ�֮һ��2002�����_ʼ�����a���a��Ʒ�������~�����ƶȣ��������~�����½���2008�����҇��_ʼ����������10%���P������֮����������ʢ��2008���҇����a�������E�p���M�������^������������ɞ龫�a���M�ڇ���2013��������a�r������أ��M��������»���1.31�f����ͬ�Ȝp��56%��

�����҇����a�M����������������ӡ�����������R�������������S�������У����ڽ����ӡ�������������a���M��������׃�ӣ�ʹ�Á���ԓ���ľ��aռ����څ�ڜp�١��҇����a�������ć������¼��¡��������ձ���

����2004-2013���҇����a�M������r(�f��)

����������Դ���Ї����P